Économie

Lutte à l’inflation : quelle place pour les travailleuses et travailleurs ?

15 mai 2024

Après avoir surmonté les défis liés à la crise sanitaire, après avoir vu leur pouvoir d’achat s’éroder avec la poussée inflationniste qui a perturbé la reprise économique, les travailleuses et travailleurs doivent-ils s’attendre à subir une troisième épreuve?

Par Minh Nguyen et Pierre-Antoine Harvey, conseillers CSQ

Si l’inflation semble avoir causé des dommages limités, au Québec comme au Canada et ailleurs dans le monde, le zèle prolongé des banques centrales, qui s’acharnent à rabattre l’inflation à une cible arbitraire de 2 % dans de courts délais, et la volonté des gouvernements de faire disparaître des déficits conjoncturels pourraient provoquer des souffrances inutiles chez les travailleuses et travailleurs. Chômage, faillites, pertes de revenus… à quoi peut-on s’attendre?

Récession ou non ?

Le ministère des Finances du Canada prévoyait, en novembre dernier, une croissance du PIB nominal de 2 % en 2023 et de 2,4 % en 2024. Le résultat réel de 2023 a finalement dépassé de 0,7 % celui initialement prévu. Quant à la nouvelle prédiction pour 2024, elle s’élève à 3,8 %. Au Québec, on constate un léger recul en 2023, avec une croissance de 3,9 %, mais une reprise est attendue en 2024 avec une croissance de 4 %.

En 2023, le Canada a évité de justesse une récession. La situation du Québec, qui a connu des croissances négatives au deuxième, troisième et quatrième trimestre, répond cependant à la définition technique d’une récession. En effet, il y a récession lorsque, durant deux trimestres successifs, l’activité économique mesurée par l’évolution du PIB recule. Il est à noter toutefois que les luttes syndicales ayant mené à des grèves lors du dernier trimestre de 2023 expliquent en grande partie la croissance négative du quatrième trimestre au Québec.

Malgré cette récession « technique », le taux de chômage au Québec est demeuré stable, se situant entre 4,1 et 5 %. Au Canada, il est passé à 6,1 % en mars 2024 (et il est demeuré stable le mois suivant) en raison d’une création d’emplois peu dynamique et d’une population en forte croissance. Bien qu’il ne soit pas nouveau que le Canada performe moins que le Québec en matière d’emplois, c’est la première fois, depuis novembre 2017, que le taux de chômage est aussi élevé au pays, à l’exception des pires mois de la pandémie, en 2020 et 2021.

Un entêtement qui pourrait coûter cher

La Banque du Canada (BC) a réagi de manière agressive pour contrôler l’inflation élevée causée par la guerre et l’explosion des prix du pétrole en 2022, faisant passer son taux directeur de 0,25 % à 5,1% en seulement 4 mois. Cette hausse rapide a entraîné une augmentation des taux hypothécaires, passant de 2 à 6 % environ. La BC hésite encore à annoncer clairement une baisse des taux.

Si la lutte à l’inflation ne semble pas avoir provoqué trop de dommages à l’économie, il ne faudrait pas que l’entêtement de la BC à vouloir ramener l’inflation à 2 %, d’ici 12 à 18 mois, vienne exacerber le coût économique et social.

Cette hésitation soulève des questions au sujet de la vision économique et de la gouvernance de la BC. À titre d’exemple, les données de mars démontrent que 90 % de la surinflation (c’est-à-dire l’inflation qui dépasse la cible de 2 %) s’explique par l’augmentation de 7,6 % des coûts de logement entre mars 2023 et mars 2024. La hausse du taux directeur a découragé l’investissement dans les mises en chantier, alors que les besoins en habitations explosent.

Devant la banque centrale des États-Unis, la Réserve fédérale (Fed), qui annonce qu’elle retardera la baisse des taux, la BC préfère éviter de prêter le flanc à la critique pour une baisse trop rapide des taux. En absence de « vérificateur général » de la BC, son gouverneur a le loisir d’accorder une priorité absolue à la lutte à l’inflation, même si elle provoque chômage et faillites.

Comme le soulignent les économistes du Trade Union Advisory Committee (TUAC) qui regroupe les centrales syndicales d’une trentaine de pays de l’Organisation de coopération et de développement économique (OCDE), les effets de la hausse des taux d’intérêt mettent autant de temps à se manifester qu’à s’estomper. Même dans une situation où les taux diminueraient en 2024, le cumul des renouvellements de prêts hypothécaires qui s’étalent sur plusieurs années continuera à faire augmenter le taux moyen. Les répercussions négatives de ces taux s’accentueront donc pour quelques années.

Un retour de l’austérité

En plus d’un ralentissement économique, les travailleuses et travailleurs feront peutêtre face à un retour des mesures d’austérité et du conservatisme fiscal. Cette philosophie économique, qui a dominé au cours des 40 dernières années, met l’accent sur des impôts faibles, des dépenses publiques réduites et une dette publique minimale.

Au Québec, le ministre des Finances, Eric Girard, a annoncé un déficit de 11 milliards $, qui comprend aussi une provision de 1,5 milliard $ pour des éventualités et un placement de 2,2 milliards $ dans le Fonds des générations. Selon plusieurs commentateurs, cela justifierait le recours par les gouvernements à des mesures d’austérité.

Or, le déficit réel prévu, calculé comme étant la différence entre les revenus et les dépenses, s’élève plutôt à 7,3 milliards $. Cela représente environ 1,2 % de du PIB du Québec, prévu à 590 milliards $ en 2024. Il est donc deux fois moins élevé que le déficit moyen enregistré par le gouvernement du Québec entre 1978 et 1997.

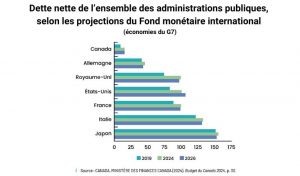

Au fédéral, le budget prévoit des revenus de 497,8 milliards $ et des dépenses de 537,6 milliards $, laissant un déficit de 39,8 milliards $. Malgré les déficits récurrents des dernières années, la dette du Canada en proportion de son PIB demeure la plus faible de tous les pays du G7, avec une moyenne d’endettement grimpant à 95 %, contre seulement 15 % pour le Canada. De plus, le budget déposé par le gouvernement fédéral affiche un recul de la dette relative au PIB, mettant en lumière la solidité financière du Canada comparativement à ses pairs du G7.

À la lumière de ces faits, il n’existe actuellement pas de crise des déficits et de l’endettement du Québec et du Canada qui justifierait un « incontournable » retour de l’austérité et du conservatisme fiscal.

Des luttes importantes à mener

Espérons que l’atterrissage de l’inflation se poursuivra en douceur et que les épouvantails de la crise des finances publiques ne triompheront pas. Pour y arriver, toutefois, nous devons exiger que la Banque du Canada soit davantage transparente et qu’elle considère d’autres critères que sa cible de 2 % d’inflation comme objectif de « prospérité économique et financière ».

Nous devrons valoriser les services publics et les interventions économiques des gouvernements et lutter contre la privatisation. Comme le disait Antoine de SaintExupéry, « il n’y a pas de solutions, il n’y a que des forces en marche : il faut les créer et les solutions suivent ».

Le ralentissement économique, l’austérité et le conservatisme fiscal ne sont pas inéluctables : ils peuvent être combattus. Les travailleuses et travailleurs risquent d’avoir d’importantes luttes à mener au cours des prochains mois, tant pour contrer les inégalités que pour défendre les services publics.